Die deutsche Wirtschaft befand sich auch im dritten Quartal 2023 in einer wirtschaftlichen Schwächephase. Die Industrieproduktion war vor dem Hintergrund der nachlassenden weltwirtschaftlichen Dynamik und rückläufiger Exporte abwärtsgerichtet. Die Produktion im Baugewerbe ist nach der witterungsbedingt positiven Entwicklung zu Jahresbeginn im Zuge der drastisch gestiegenen Material- und Finanzierungskosten zuletzt eingebrochen. Binnenwirtschaftlich dämpften die anhaltenden, wenn auch deutlich nachlassenden Kaufkraftverluste sowie die zunehmende Wirkung der geldpolitischen Straffung den privaten Konsum. Aktuelle Frühindikatoren lassen vor diesem Hintergrund einen erneuten, leichten Rückgang des deutschen Bruttoinlandsprodukts im dritten Quartal erwarten.

Allerdings deuten jüngste Stimmungsindikatoren wie der Einkaufsmanagerindex, die ifo-Lagebeurteilungen und die ZEW-Konjunkturerwartungen – wenn auch ausgehend von einem niedrigen Niveau – darauf hin, dass sich das Tempo der konjunkturellen Talfahrt verringert hat und zur Jahreswende 2023/2024 eine moderate Erholung einsetzen dürfte. Diese Einschätzung, die sich in der kürzlich veröffentlichten Herbstprojektion der Bundesregierung widerspiegelt, wird auch von den Wirtschaftsforschungsinstituten in ihrer jüngsten Gemeinschaftsdiagnose bestätigt.

Auch globale Konjunktur gedämpft

Insgesamt dürfte die weltwirtschaftliche Dynamik – und damit auch die Nachfrage nach Produkten aus Deutschland – in den kommenden Monaten nur verhalten expandieren, denn die weltweite Industriekonjunktur bleibt schwach und die restriktive Geldpolitik bremst die Nachfrage. Im kommenden Jahr erwarten die Wirtschaftsforschungsinstitute aber eine schrittweise Erholung in wichtigen Handelspartnerländern Deutschlands, vor allem in der EU und in mittel- und osteuropäischen Ländern, die in den vergangenen Jahren weiter an Bedeutung für den deutschen Außenhandel gewonnen haben. Von China sind geringere Impulse zu erwarten als bisher, während sich die US-Konjunktur robust zeigt und die Wahrscheinlichkeit für ein „soft landing“ im Zuge der fallenden Inflation erhöht hat.

Industrieproduktion weiterhin verhalten

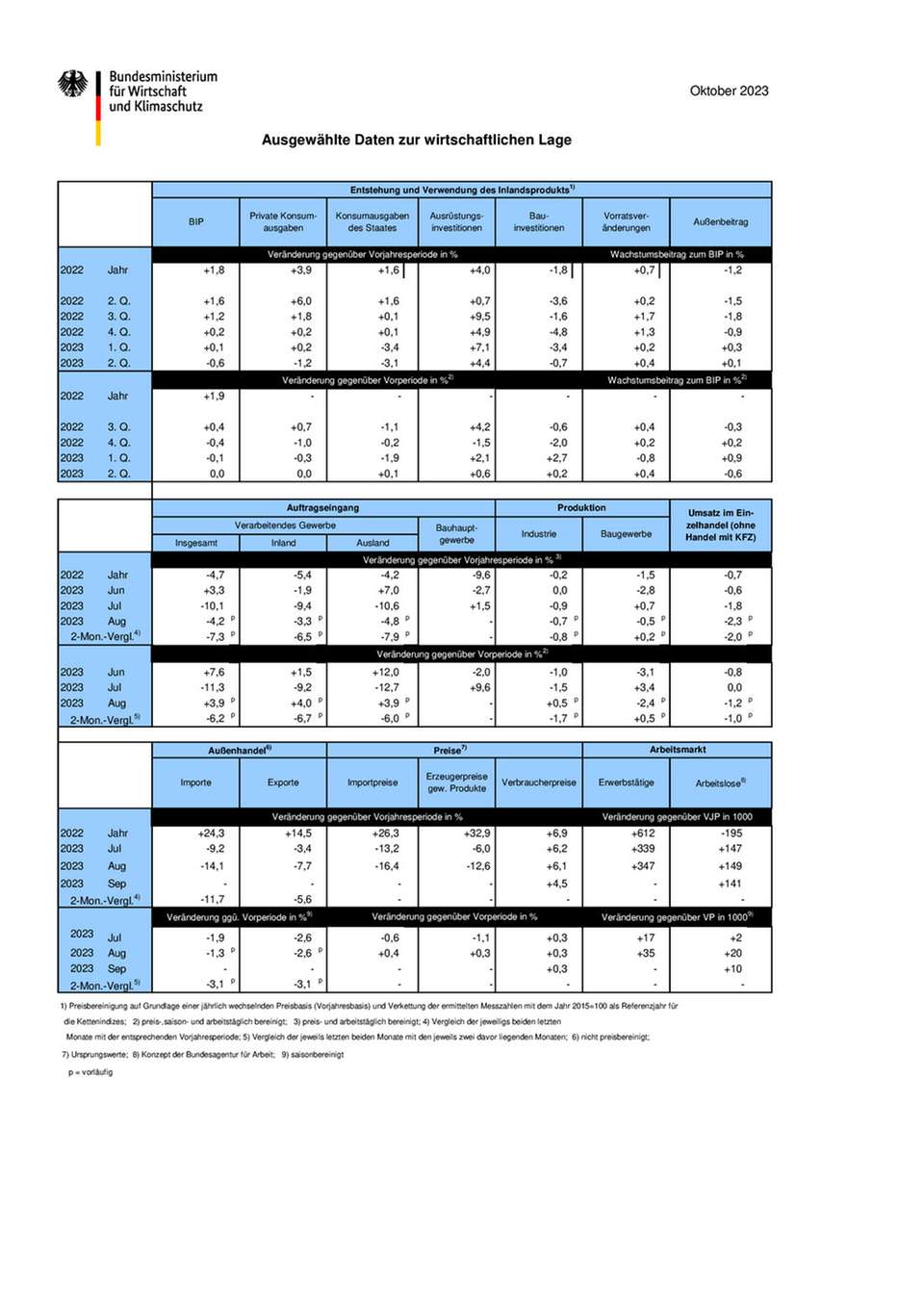

Die Produktion im produzierenden Gewerbe hat sich im August gegenüber dem Vormonat zum vierten Mal in Folge verringert (-0,2 Prozent). Dabei verzeichnet die Industrie einen leichten Zuwachs um 0,5 Prozent, während es sowohl im Baugewerbe (-2,4 Prozent) als auch im Bereich Energie (-6,6 Prozent) zu spürbaren Rückgängen gekommen ist.

In den Wirtschaftszweigen der Industrie verlief die Entwicklung differenziert: Der gewichtige Bereich Kfz und Kfz-Teile meldete diesmal ein deutliches Plus von 7,6 Prozent, allerdings nach spürbaren Rückgängen in den beiden Vormonaten. Im Vergleich zum Vormonat deutlich zulegen konnten auch die beiden kleineren Bereiche Möbel (+11,5 Prozent) und Textilien (+6,4 Prozent).

Der Maschinenbau hingegen hat seinen Ausstoß im Vormonatsvergleich um 2,3 Prozent zurückgefahren. Die besonders energieintensiven Industriezweige verzeichneten insgesamt einen Zuwachs um 0,9 Prozent. Die Herstellung von chemischen Erzeugnissen wurde hier ausgeweitet (+1,8 Prozent), wie auch die Metallerzeugung und -bearbeitung (+1,8 Prozent) sowie die Kokerei und die Mineralölverarbeitung (+7,1 Prozent). Der Ausstoß von Papier und Pappe ging dagegen um 0,7 Prozent zurück.

Die Auftragseingänge im verarbeitenden Gewerbe erhöhten sich im August gegenüber dem Vormonat um 3,9 Prozent, nachdem sie im Juli auch aufgrund eines Sondereffekts infolge von Großaufträgen eingebrochen waren (‑11,3 Prozent). Die Bestellungen aus dem In- und Ausland nahmen zuletzt annähernd gleichermaßen zu (+4,0 Prozent beziehungsweise +3,9 Prozent).

Im Gegensatz zu den vorherigen Monaten, in denen Großaufträge zu erheblichen Schwankungen geführt haben, nahmen die Bestellungen ohne Großaufträge ebenfalls um 3,9 Prozent zu. Eine Erholung der Auftragseingänge war insbesondere im Bereich EDV und optische Geräte (+37,9 Prozent) zu beobachten. Die Bestellungen elektrischer Ausrüstungen (+8,7 Prozent), pharmazeutischer Erzeugnisse (+4,0 Prozent) sowie chemischer Erzeugnisse (+1,7 Prozent) erhöhten sich ebenfalls.

Allerdings mussten auch Orderrückgänge verzeichnet werden, etwa in gewichtigen Sektoren wie Kfz und Kfz-Teile (‑0,7 Prozent) und Metallerzeugung (‑2,0 Prozent). Die Nachfrage im Maschinenbau stagnierte unterdessen (±0,0 Prozent).

Die konjunkturelle Lage in der Industrie hat sich zuletzt etwas gefestigt. Die Industrieproduktion ist im August wieder leicht gestiegen, im aussagekräftigeren Zweimonatsvergleich ergab sich aber immer noch weiterhin ein Minus von 1,7 Prozent. Die wieder anziehenden Auftragseingänge und die Stabilisierung einzelner Stimmungsindikatoren deuten jedoch darauf hin, dass die Industrieproduktion an der Talsohle angekommen sein könnte und zum Jahreswechsel wieder Fahrt aufnehmen sollte.

Schwacher Einzelhandel, starker Automarkt

Die realen Umsätze im Einzelhandel ohne Kfz sind im August gegenüber dem Vormonat um 1,2 Prozent gefallen, nachdem sie im Juli unverändert geblieben waren. In den Mehrmonatsvergleichen sind die Umsätze ebenfalls rückläufig. Im Vergleich zum Vorjahresmonat meldete der Einzelhandel ein reales Umsatzminus von 2,3 Prozent, vor allem aufgrund der hohen Preissteigerungen.

Der Handel mit Lebensmitteln ging im August im Vergleich zum Vormonat real um 1,2 Prozent zurück (+1,5 Prozent gegenüber dem Vorjahr). Vor allem aufgrund der starken Verteuerung von Lebensmitteln waren in dieser Sparte des Einzelhandels seit gut zwei Jahren im Vorjahresvergleich Umsatzrückgänge zu verzeichnen, die sich zuletzt aber verringert haben. Nach wie vor sind die Nahrungsmittel ein starker Treiber der Verbraucherpreise, auch wenn sich ihr Preisauftrieb gegenüber dem Vorjahresmonat weiter abgeschwächt hat (September: +7,5 Prozent, August: +9,0 Prozent). Der Umsatz im Internet- und Versandhandel reduzierte sich im August um 8,7 Prozent (-1,9 Prozent gegenüber dem Vorjahr).

Die Neuzulassungen von Pkw durch Privatpersonen sind im September leicht gefallen (-0,4 Prozent), im August waren sie mit +12,1 Prozent kräftig gestiegen. Damit könnte der reale Umsatz im Einzelhandel (inklusive Kfz) damit im August besser ausgefallen sein als in enger Abgrenzung. Bei den Pkw-Neuzulassungen insgesamt waren der Anstieg (August: +23,7 Prozent) und Rückgang (September: -20,2 Prozent) noch stärker. Ein Grund dafür dürfte unter anderem ein Vorzieheffekt im Zusammenhang mit dem Auslaufen der E-Auto-Förderung für gewerbliche Zulassungen Ende August sein.

Gedrückte Stimmung unter Verbrauchern

Die Frühindikatoren für die Stimmung unter den Verbraucherinnen und Verbrauchern senden weiterhin gedämpfte Signale. Laut Prognose der GfK trübt sich die Konsumstimmung im Oktober erneut etwas ein. Zwar verbesserten sich die Konjunktur- und Einkommenserwartungen im September, die Sparneigung nahm aber auch deutlich zu.

Alles in allem hat sich das Konsumklima nach einer Erholungsphase im Winterhalbjahr 2022/2023 seit dem Frühjahr bei leichten monatlichen Schwankungen auf einem niedrigen Niveau stabilisiert. Das ifo-Geschäftsklima im Einzelhandel hat sich im September zum fünften Mal verschlechtert und liegt unverändert im negativen Bereich, auch wenn sich die Geschäftserwartungen im September den zweiten Monat in Folge auf einem niedrigen Niveau etwas verbessert haben.

Insgesamt sprechen die Frühindikatoren am aktuellen Rand für eine zunächst verhaltene Entwicklung der privaten Konsumausgaben. Bei steigenden Löhnen und rückläufigen Inflationsraten ist im weiteren Verlauf aber mit einer Erholung des privaten Konsums zu rechnen.

Inflationsrate deutlich gesunken

Die Inflationsrate belief sich im September voraussichtlich auf 4,5 Prozent. Das ist der niedrigste Wert seit Februar 2022, vor Ausbruch des Kriegs in der Ukraine, was vor allem auf einen Basiseffekt (9-Euro-Ticket und Tankrabatt) zurückzuführen ist. Im August hatte die Rate noch bei 6,1 Prozent gelegen. Die Kernrate (ohne Energie und Nahrung) lag im September bei 4,6 Prozent (August: +5,5 Prozent) und damit diesmal höher als die Inflationsrate.

Nahrungsmittel verteuerten sich im September gegenüber dem Vorjahresmonat erneut überproportional (+7,5 Prozent), allerdings ließ der Preisauftrieb hier ebenfalls weiter nach (August: +9,0 Prozent). Der Anstieg der Energiepreise lag dagegen im September mit +1,0 Prozent gegenüber dem Vorjahresmonat deutlich unter der Inflationsrate insgesamt (August: +8,3 Prozent). Maßgeblich hierfür ist vor allem ein Basiseffekt aufgrund des Auslaufens des Tankrabatts im September 2022.

Im Bereich der Dienstleistungen wirkte sich ein weiterer Basiseffekt durch den Wegfall des 9-Euro-Tickets aus. Der Preisauftrieb bei Dienstleistungen hat sich dadurch im September mit +4,0 Prozent ebenfalls merklich abgeschwächt (August: +5,1 Prozent).

Veränderungen bei den Energiepreisen

An den Spotmärkten steigen die Preise für Erdgas seit Mitte Juli wieder an. Aktuell liegt der TTF Base Load mit 39 Euro/MWh aber noch 81 Prozent unter dem Niveau vom August 2022. Die Markterwartungen deuten allerdings darauf hin, dass die Erdgaspreise in den kommenden Quartalen wieder auf etwa 50 Euro/MWh steigen könnten. Erst 2027 dürften sie sich gemäß der Future-Preise beim Vorkrisenniveau einpendeln. Auch auf den vorgelagerten Wirtschaftsstufen ist weiter eine nachlassende Preisdynamik zu beobachten.

Die Erzeugerpreise sind im August 2023 um 12,6 Prozent gegenüber August 2022 gesunken (Juli: -6,0 Prozent). Das war der stärkste Rückgang der Erzeugerpreise seit Beginn der Erhebung im Jahr 1949, der auf einen Basiseffekt aufgrund des hohen Preisniveaus im Vorjahr zurückzuführen ist. Infolge des Kriegs in der Ukraine waren die Erzeugerpreise im August 2022 so stark gestiegen wie noch nie zuvor (+46 Prozent gegenüber August 2021). Im Vergleich zum Vormonat nahmen die Erzeugerpreise um +0,3 Prozent zu.

Die Einfuhrpreise gingen im August mit ‑16,4 Prozent gegenüber dem Vorjahresmonat so stark zurück wie seit November 1986 nicht mehr (+0,4 Prozent gegenüber dem Vormonat). Die Verkaufspreise im Großhandel sind im August im Vormonatsvergleich zwar gestiegen (+0,2 Prozent), aber im Vorjahresvergleich um ‑2,7 Prozent gefallen. Für die nächsten Monate ist – auch mit Blick auf die Preiserwartungen der Unternehmen – von einer weiter erhöhten, aber langsam abflauenden Preisdynamik auszugehen.

Der Preisdruck vergangener Kostensteigerungen und Lieferkettenstörungen ist weitgehend überwälzt worden. Die Energiepreise liegen auf moderaterem Niveau. Die geldpolitische Straffung wirkt dämpfend auf die Nachfrageseite. Vor diesem Hintergrund liegt die aktuelle Prognose der Bundesregierung für die Inflationsrate im Jahr 2023 bei 6,1 Prozent und für die Jahre 2024 und 2025 bei 2,6 Prozent beziehungsweise 2,0 Prozent. Zu beachten ist, dass es im Oktober zu einem preisniveausteigernden Basiseffekt kommt: Im Zeitraum Oktober 2023 bis März 2024 dürfte sich die Absenkung des Mehrwertsteuersatzes auf Gas und Fernwärme ein Jahr zuvor bemerkbar machen.

Weniger Kurzarbeit, aber auch weniger Einstellungen

Die gedämpfte Konjunktur schlägt sich in einer schwachen Herbstbelebung am Arbeitsmarkt nieder. Die Arbeitslosigkeit ging zwar wie im September üblich zurück, der Rückgang fiel allerdings schwächer aus als im Durchschnitt der letzten Jahre. Saisonbereinigt (sb) kam es zu einem Anstieg um 10.000 Personen. Die Erwerbstätigkeit nahm im August gegenüber dem Vormonat um (sb) 35.000 Personen zu. Die sozialversicherungspflichtige Beschäftigung stieg im Juli nur leicht (sb: +8.000 Personen).

Die Kurzarbeit ging im Juli weiter zurück. Die Anzeigen für September erhöhten sich zwar, dies ist allerdings vor allem auf einzelne Kfz-Hersteller zurückzuführen, deren Produktion von Lieferengpässen infolge eines Hochwassers in Slowenien betroffen war. Frühindikatoren von IAB und ifo trübten sich im September merklich ein, auch der Bestand an gemeldeten Stellen ging zurück.

Die Einstellungsbereitschaft der Unternehmen nimmt ab, Arbeitslosen fällt es schwerer, eine Beschäftigung aufzunehmen. In Gastronomie und Handel gab es mehr Entlassungen. Der Aufbau der Erwerbstätigkeit hält aber bis August an, getragen vor allem von ausländischen Beschäftigten. Die Zahl der erwerbstätigen Deutschen geht demografiebedingt zurück. Eine Erholung am Arbeitsmarkt ist erst mit einer wirtschaftlichen Belebung im Frühjahr zu erwarten.