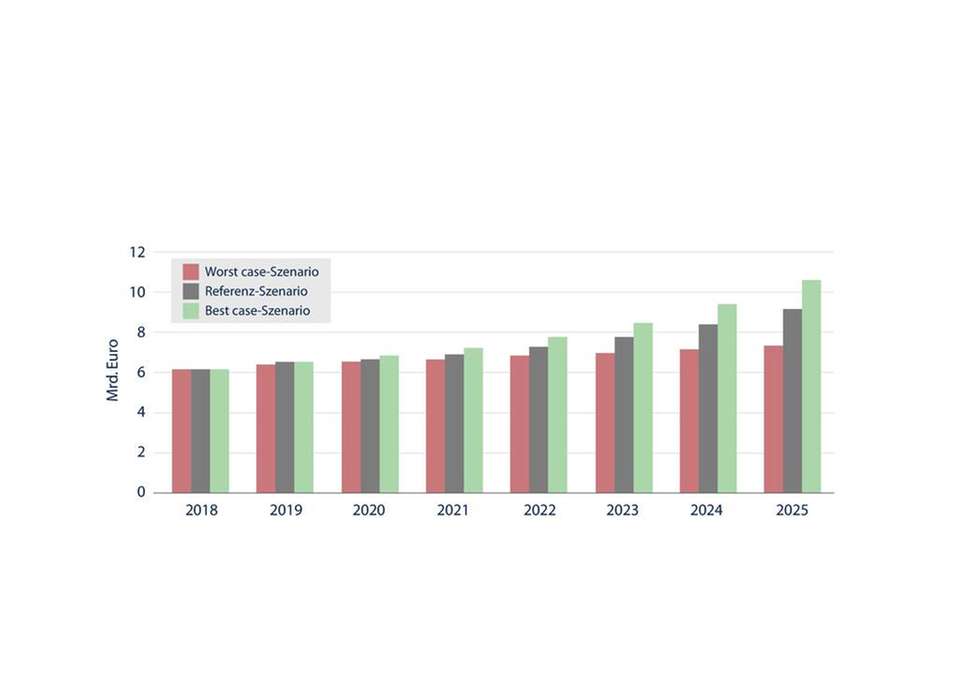

Ausgangssituation der Studie ist ein Status Quo, der eine relativ hohe zukünftige Kapazität in Kanada, Südamerika und Asien zeigt, während der westeuropäische Markt durch die beschränkte Auswahl an Standorten vor Herausforderungen steht. In den letzten zehn Jahren ist der globale Onshore-Windmarkt enorm gewachsen – von einer Gesamtkapazität von 91 GW im Jahr 2007 auf 539 GW im vergangenen Jahr. Einen Ausblick auf drei mögliche Zukunftsszenarien gibt ein Worst-Case-Szenario, ein Base-Case-Szenario und ein Best-Case-Szenario.

Anlagenkauf und Servicevertrag

Der deutsche Markt war in den letzten Jahren von einem starken Wettbewerb zwischen den Akteuren geprägt. Hersteller versuchen Marktanteile zu gewinnen beziehungsweise zurück zu gewinnen, indem sie möglichst langfristige Service-Verträge beim Verkauf der Turbinen abschließen. Dabei handelt es sich bevorzugt um Vollwartungsverträge.

Zudem sind Betreiber ebenfalls bestrebt, im Wartungsmarkt Marktanteile zu gewinnen. Dafür ist Knowhow notwendig, das zum Teil mühsam aufgebaut werden muss. Auch die unabhängigen Dienstleister, ISP (Independent Service Providers), die ihr Geschäft in den vergangenen Jahren stark ausgebaut haben, wollen ihr Geschäft ausbauen. Dabei punkten sie mit aufgebautem Know-how von Spezialisten, schlanken Strukturen, schnellen und flexiblen Reaktionszeiten sowie einem herstellerunabhängigen Instandhaltungsangebot.

Dieser Wettbewerb führte insbesondere in Deutschland zu einem starken Preisrückgang (pro MW). Zudem tragen technische Entwicklungen der Windkraftanlagen zum Preisverfall bei. Dazu zählen insbesondere automatisierte Prozesse und Wartungsabläufe, die im Bereich des Monitoring gebündelt werden. Dabei ist zu berücksichtigen, dass einige Leistungen von den jeweiligen Marktakteuren untervergeben werden. So erbringen etwa im Bereich Wartung spezialisierte Unternehmen häufig Leistungen im Namen des Herstellers oder Betreibers, ohne selbst nach außen aufzutreten.

Chancen und Risiken für alle Marktakteure

Durch den enormen Zubau von Windenergieanlagen ist der globale Onshore-Windmarkt aktuell ein weltweiter Wachstumsmarkt mit hervorragenden Aussichten. Diese werden auch durch sehr unterschiedliche Entwicklungen und mögliche Herausforderungen in einigen Ländern – wie beispielsweise aktuell in Deutschland oder Brasilien – nicht getrübt. Besonders der Wartungssektor des globalen Onshore-Windmarkts bietet heutzutage vielfältige Chancen, birgt aber auch Risiken für Hersteller, Dienstleister – zum einen Wartungsdienstleister sogenannte MSS (Maintenance Support Suppliers), die für Hersteller und Betreiber tätig sind, zum anderen ISP – und Betreiber.

So können Hersteller zwar eine hohe Verfügbarkeit von Hauptkomponenten aufrechterhalten, langfristige Verträge abschließen und Wartungsdienste ihrer eigenen Flotten ausbauen, verlieren jedoch aufgrund ihrer Unternehmensstrukturen an Flexibilität. Das Aufkommen von Multibrand-Leistungen, der Verlust hochqualifizierter Mitarbeiter sowie eine den Zulieferungen geschuldete, unzureichende Überwachung der laufenden Wartungsprozesse bergen ein zusätzliches Risiko für die Hersteller.

Die Flexibilität der Multibrand-Leistungen bietet jedoch für Dienstleister gute Konditionen. Diese können schnell reagieren und sich außerdem auf ihre Kernkompetenzen konzentrieren. Zu den Risiken, mit denen sie konfrontiert sind, zählen eine unzureichende Menge an Wartungsaufträgen, die Orientierung am Markt ausschließlich in Richtung der Kunden und ein möglicher Einbruch in der Qualität laufender Wartungsprozesse.

Die Betreiber sind abhängig von Dienstleistern und Herstellern, können dies jedoch auch als Chance nutzen: Sie sind derzeit in der Lage, sich Lieferanten aus einer großen Auswahl auszusuchen und flexible unabhängige Dienstleister aufzukaufen um ihre Gewinne zu steigern. Dabei kommt ihnen zugute, dass sich Teile der Wertschöpfungskette, wie IT-Dienstleistungen, bei ISP und Betreibern überschneiden.

Harter Wettbewerb um Wartungsverträge

Der Wachstumsmarkt wird begleitet von einem harten Wettbewerb um Wartungsverträge. Die Preise für diese Leistungen sind mittlerweile zum Teil um bis zu 30 Prozent zurückgegangen. Viele Marktteilnehmer bieten ihre Dienste aufgrund geringer Nachfrage oder Stagnation lokaler Märkte vermehrt in globalen Märkten an.

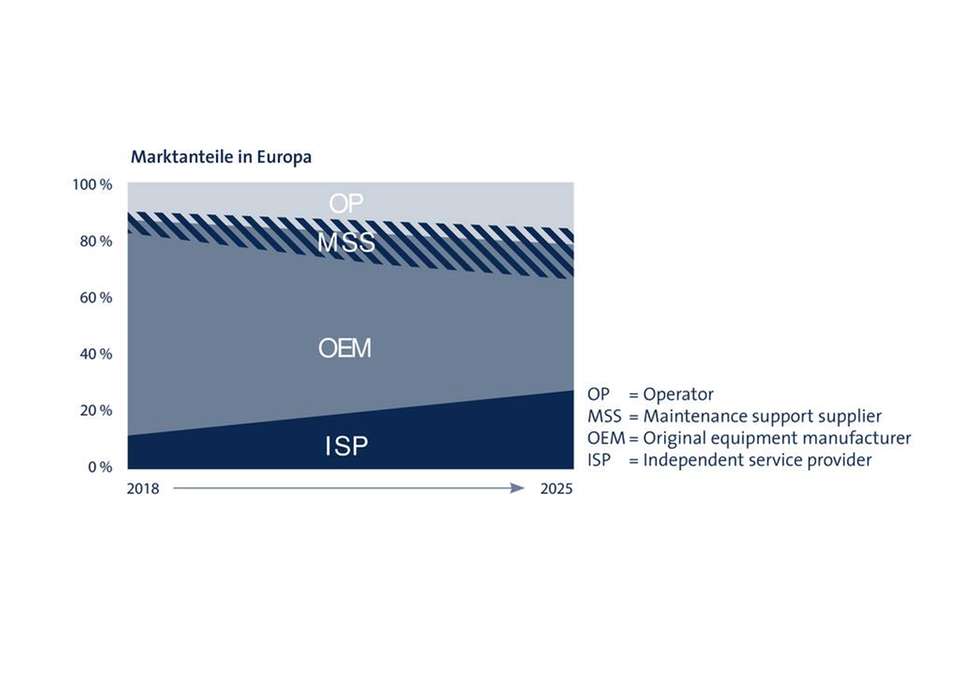

Für ISP ist Europa der ergiebigste Markt mit wachsenden Marktanteilen bis 2025 (siehe Abbildung). Betreiber werden voraussichtlich ihre Marktanteile halten können. Die Bedeutung von MSS wird aufgrund ihres spezifischen Knowhows leicht wachsen. Hersteller dominieren zwar 2025 wie in anderen Kontinenten weiterhin auch den europäischen Wartungsmarkt, sind aber in einem ständigen Kampf mit den ISP um Marktanteile, da diese verstärkt Know-how aufbauen und sowohl ihr Vertragsvolumen als auch die Akquise von Fachkräften ständig vorantreiben.

Wartungsverträge, die von Betreibern abgeschlossen werden, teilen sich hauptsächlich in Basisverträge (39,9 Prozent) und Vollserviceverträge (51,8 Prozent). Teilwartungsverträge sind eher selten, sie machen nur 8,9 Prozent des Gesamtmarktes aus. Anstatt Full-Service-Portfolios anzubieten, fokussiert sich allerdings eine zunehmende Anzahl an Marktakteuren auf ein spezialisiertes Serviceangebot. Dies öffnet den Gesamtmarkt für externe Servicedienstleister und verändert deren Wettbewerbsstrukturen weiter.

Preisentwicklung vom Kontinent abhängig

Die Entwicklung der Preise für Wartungsverträge ist vom jeweiligen Kontinent abhängig. So sind diese in Nordamerika in den Jahren 2013 bis 2015 gestiegen, sinken jedoch seit 2016 aufgrund von Standortentscheidungen stetig. Der Anstieg der Investitionen in Onshore-Wind in Südamerika führte ab 2015 zu erheblichen Kostensteigerungen bei Wartungsverträgen. Die dynamische Entwicklung auf dem europäischen Markt, wie der Preisverfall in Deutschland und Spanien, scheint sich zu stabilisieren. Während Preise für Wartungsverträge im asiatischen Markt auf dem Papier Kontinuität zeigen, ist tatsächlich eine uneinheitliche Mischung zwischen hohen Preisen in Japan und niedrigen Preisen in China und Indien feststellbar.

Weitere Informationen zu der knapp 250 Seiten umfassenden Windresearch-Studie „Der Markt für Wartung von Onshore Windenergieanlagen weltweit bis 2030“ finden Sie hier.

.jpg "Zustandsbasierte Wartung in Positioniersystemen: weniger Stillstände")