Nicht einmal eine Stunde dauert es, dann ist der Kredit über 50.000 Euro bewilligt. Die schnelle Abwicklung verdankt Axon Components keinem eifrigen Bankangestellten. 92 Anleger aus ganz Deutschland haben diese Summe innerhalb weniger Minuten finanziert.

Axon Components hat sich auf den An- und Verkauf von Bauteilen für industrielle Leiterplatten spezialisiert. Der Händler startete im Juni 2017 eine Crowdlending-Kampagne über die Online-Plattform Kapilendo. Ein Jahr lang kann das Unternehmen nun mit diesem Betriebsmittelkredit arbeiten, Waren einkaufen, das eigene Wachstum vorantreiben. Insgesamt war es schon die dritte erfolgreiche Kampagne dieser Art.

Zögerliche Kreditvergabe durch Banken

Doch warum entschieden sich die Verantwortlichen überhaupt für solche Schwarmfinanzierungen und nicht für klassische Bankkredite? „Wir haben seit einigen Jahren eine Umsatzsteigerung von zehn bis 30 Prozent pro Jahr. Da kommt man mit der Finanzierung gar nicht mehr so schnell hinterher, wie die Aufträge hereinkommen. Das war mit der Bank nicht mehr abzubilden“, erklärt Benjamin Hebendanz, einer der beiden Geschäftsführer. Er benennt auch ein Problem, das viele kleinere Unternehmen betrifft: Die Banken würden Firmen mit einer gewissen Risikoklasse nur noch sehr zögerlich oder überhaupt keine Kredite gewähren.

„Es ist in der aktuellen Marktlage sehr schwierig bis unmöglich, Geld von der Bank zu bekommen“, sagt Hebendanz. In den Jahren nach der Finanzkrise 2007 verschärften sich die Regularien und die Banken mussten ihre Auflagen für die Kreditvergabe deutlich erhöhen. Plattformen wie Kapilendo hingegen ermöglichen selbst solchen Unternehmen den Zugang zum Kapital, die bei klassischen Finanzinstituten große bürokratische Hürden überwinden müssen oder gar keine Chance auf einen Kredit haben.

Crowd hilft, Finanzierungslücken zu schließen

Nicht nur Firmen wie Axon Components setzen deshalb auf das Potenzial von Schwarmfinanzierungen. Immer mehr kleine und mittlere Unternehmen sowie Privatleute nutzen die Möglichkeiten des Crowdlending, um notwendige Geldmittel zu sammeln oder kurzfristige Finanzierungslücken zu schließen. Im Grunde bedeutet der Begriff, dass viele Menschen (die Crowd) eher kleine Geldbeträge an eine Person oder ein Unternehmen verleihen und dafür einen bestimmten Zinssatz erhalten. Die Rendite richtet sich nach der Ausfallwahrscheinlichkeit des Kreditnehmers. Durch die Menge an Investoren kommen auch größere Kreditsummen zusammen – bis hin zu Darlehen in Millionenhöhe. Internet-Plattformen wie Auxmoney, Funding Circle und Kapilendo treten dabei als Mittler der Finanzgeschäfte auf, indem sie Geldgeber und Kreditnehmer zusammenbringen.

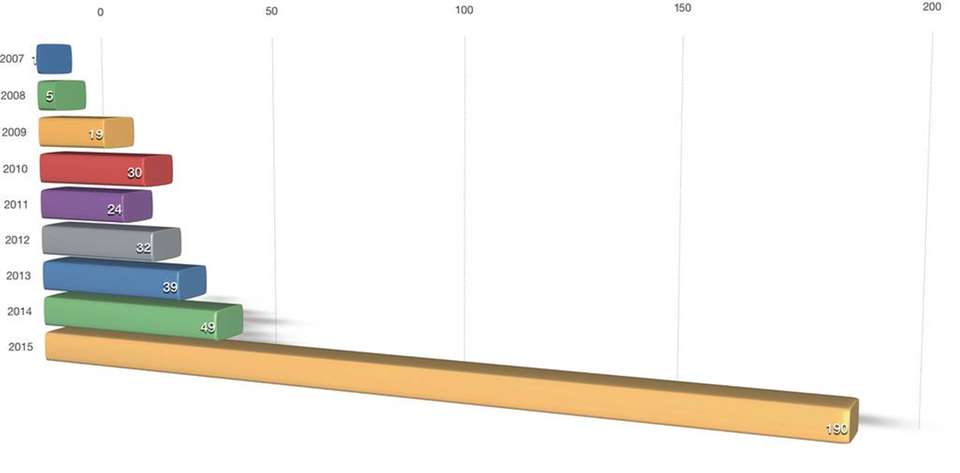

Wie stark allein der deutsche Crowdlending-Markt in den letzten Jahren gewachsen ist, zeigt eine Untersuchung, die das Bundesfinanzministerium (BMF) vergangenes Jahr veröffentlicht hat. Noch im Jahr 2013 betrug das Volumen der vergebenen Privat- und Unternehmenskredite rund 37 Millionen Euro. 2015 belief es sich bereits auf 189 Millionen Euro. Zwischen 2007 und 2015 waren Wachstumsraten von durchschnittlich 95 Prozent pro Jahr zu beobachten. Gregor Dorfleitner, Professor an der Universität Regensburg und Mitautor der BMF-Studie, aktualisiert diese Zahlen gerade für das Jahr 2016. Seiner Einschätzung nach umfasst der Crowdlending-Markt inzwischen rund 220 Millionen Euro. Beinahe die Hälfte davon entfällt auf Unternehmenskredite.

Crowdfunding vs. Crowdlending

Obwohl Crowdlending in den letzten Jahren besonders stark anwuchs, ist eine andere Form der Schwarmfinanzierung deutlich bekannter. Als Inbegriff gilt vor allem das gegenleistungs- und spendenbasierte Crowdfunding. Auf Plattformen wie Kickstarter und Startnext investieren Privatleute kleine Beträge, um ein bestimmtes Produkt auf den Markt zu bringen oder ein soziales Projekt zu unterstützen. „Die Finanzierung steht hier nicht so sehr im Vordergrund. Es geht vor allem um den Marketingeffekt“, erläutert Linette Heimrich. Sie berät Unternehmensgründer für die Industrie- und Handelskammer München (IHK), insbesondere in Bezug auf Crowdfunding. In der Regel existiert bereits ein konkreter Prototyp. Mit ihm können die Unternehmer dann testen, ob es überhaupt einen Markt für ihr Produkt gibt. Oft erhalten sie auch wertvolles Feedback darüber, was an ihrem Produkt noch nicht überzeugend wirkt.

Daneben gibt es noch Crowdinvesting als weitere Ausprägung. Vor allem junge Start-ups nutzen diese Finanzierungsmethode, um sich Kapital zu beschaffen. Die Geldgeber erhalten dafür eine Beteiligung am Gewinn des Unternehmen. „Das eignet sich aber nur für Unternehmen, die das Potenzial haben, sehr stark zu wachsen“, erklärt Heimrich. Gemein ist allen Varianten, dass die Summe, die jemand für sein Projekt sammeln möchte, vorher benannt wird und dann in einem festgelegten Zeitraum von wenigen Wochen zusammengetragen werden muss.

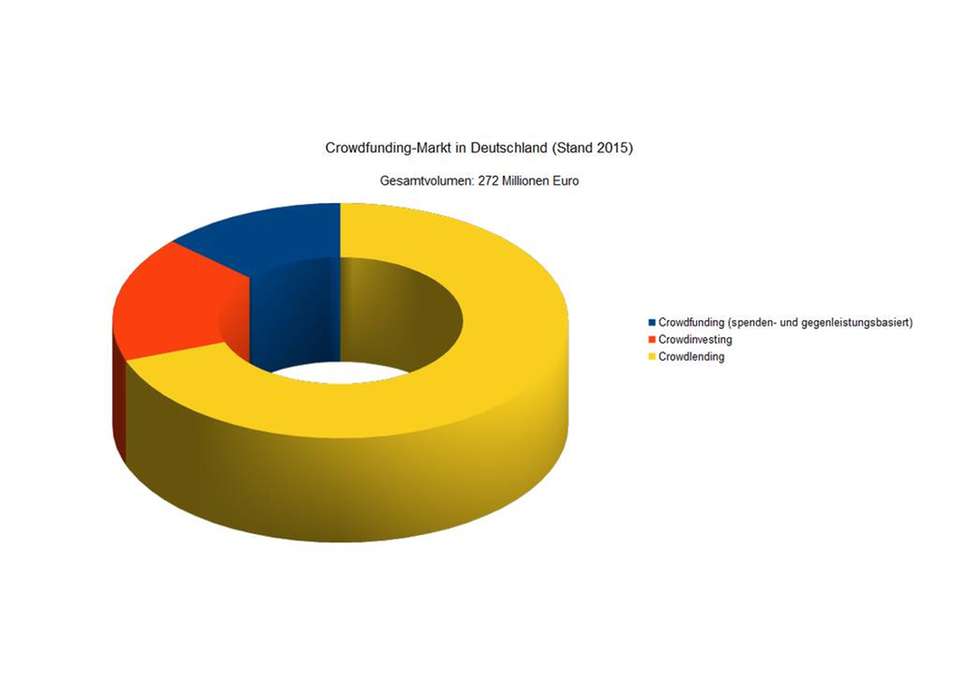

Das spenden- und gegenleistungsbasierte Crowdfunding ist vor allem dank sehr kreativer Ideen populär. Erfolgreich war kürzlich zum Beispiel eine Kaffeemaschine, die auch Bohnen rösten kann. Im Jahr 2015 entfielen hierauf allerdings nur 36 Millionen Euro und damit 13 Prozent des kompletten Crowdfunding-Marktes in Deutschland. Zum Vergleich: Crowdlending macht rund 70 Prozent des gesamten Marktvolumens aus. Die Kreditvergabe mag zwar weniger spektakulär sein, sorgt aber für deutlich größere Geldumsätze.

Weshalb Crowdlending überhaupt entstehen konnte, macht Gregor Dorfleitner deutlich: „Es gibt sowohl für Unternehmen als auch für Investoren Vorteile. Denn wenn sie sich ohne Vermittlung der Bank treffen können, bekommen beide bessere Konditionen.“ Für die Investoren bedeutet das meist vergleichsweise hohe Zinsen. Im Schnitt erhalten Anleger sieben bis neun Prozent Rendite, teilweise sogar bis zu zwölf Prozent. Außerdem können sie ihr Anlagevermögen leicht auf verschiedene Crowdlending-Kampagnen verteilen und somit das Risiko für einen Verlust minimieren – ähnlich wie auf dem Aktienmarkt. Investoren können also ihre eigene Anlegestrategie wählen. Zudem müssen sie keine oder nur sehr geringe Gebühren zahlen. Diese tragen in der Regel nur die Kreditnehmer.

Schneller als die Banken

Unternehmen profitieren auf der anderen Seite vor allem von der schnellen Abwicklung. „Innerhalb einer Woche war alles geklärt. Die Kampagne ging online und nach einer weiteren Woche hatten wir das Geld auf dem Konto,“ schildert der Axon-Components-Geschäftsführer Hebendanz seine Erfahrungen. Die Prüfverfahren der Plattformen sind deutlich schneller abgeschlossen, als es bei klassischen Finanzinstituten der Fall ist. Viele Crowdlending-Plattformen versprechen eine Rückmeldung binnen zwei bis fünf Tagen. Außerdem ist ein zu niedriges Eigenkapital der Unternehmen nicht zwingend ein Hindernis für ihre Kreditwürdigkeit.

„Banken finanzieren ihre Kredite typischerweise mit Fremdkapital. Sie werden deshalb reguliert, um einen Ausfall zu vermeiden. Beim Crowdlending hingegen wird das Kreditrisiko auf die vielen Anleger verteilt, die sich normalerweise mit ihrem eigenen Vermögen beteiligen“, erklärt Professor Gregor Dorfleitner. Folglich sind die Anforderungen an die Kreditnehmer niedriger. Andererseits ist es für Unternehmen, die finanziell gut aufgestellt sind, durchaus möglich, sehr günstige Kredite zu erhalten. Sofern die Bonität stimmt und sich genug Anleger im Zuge der Kampagne finden, sind sehr niedrige Zinssätze realisierbar.

Natürlich gehen mit dieser Anlageform auch Risiken einher. „Investoren wissen nicht genau, mit wem sie es zu tun haben“, sagt Dorfleitner. Eine Bank überprüfe Unternehmen, die einen Kredit wollen, in der Regel genauer als Crowdlending-Plattformen und können das Risiko besser abschätzen. Gerade in den Anfangsjahren von Crowdlending war das Risiko eines Ausfalls durchaus gegeben. Für zwei Plattformen – darunter der heutige Marktführer Auxmoney – ermittelte Dorfleitner etwa Ausfallraten von rund 10 Prozent zwischen März 2008 und September 2013. Er betont aber: „Das ist eine historische Zahl, die vor allem auf die Anfangstage zurückgeht. Heute ist die Quote deutlich niedriger.“

Auch Christopher Grätz, Mitgründer und CEO der Plattform Kapilendo, versichert: „Wir haben einen Prüfprozess, der ähnlich streng ist wie bei der Bank, und wir verstehen uns bei der Auswahl der Projekte ganz klar als Repräsentant der Anleger.“ Die bisherige Ausfallquote liege bei lediglich 0,18 Prozent. Denn man überprüfe alle Finanzkennzahlen, aber auch Kriterien wie die Industriebranche, Marktposition und Marktentwicklung. Anschließend teile man die Unternehmen je nach Ausfallwahrscheinlichkeit in eine von fünf Anlageklassen ein.

Das wiederum bedeutet aber gerade für Firmen, die nicht über entsprechendes Eigenkapital oder eine gesicherte Marktposition verfügen, dass sie mitunter sehr hohe Zinsen bezahlen müssen. Der bewilligte Kredit ist somit häufig teurer als ein vergleichbares Bankdarlehen. Darüber hinaus müssen Unternehmen im Zuge einer Crowdlending-Kampagne auf die umfassende Diskretion verzichten, die normalerweise im Bankgeschäft üblich ist. Die Firmen treten in die Öffentlichkeit, sie müssen Zahlen offenlegen und Anleger sehen womöglich anhand der Zinsen, dass es dem betreffenden Unternehmen nicht gut geht. „Das kann potenziell auch einen Reputationsschaden mit sich bringen“, sagt Dorfleitner.

90 Milliarden Euro bis 2035?

Die möglichen Risiken haben bislang keine sichtbaren Auswirkungen auf das Wachstum des Crowdlending-Marktes. Im Gegenteil: Bis zum Jahr 2035 soll er auf rund elf Milliarden Euro allein in Deutschland anwachsen. Das haben Dorfleitner und seine Kollegen als realistisches Szenario errechnet. Theoretisch wäre sogar ein Zuwachs auf 90 Milliarden Euro denkbar. Voraussetzung für diese Prognose ist allerdings, dass die Politik nicht zu stark regulierend eingreift und keine größeren Betrugsfälle oder Finanzkrisen auftreten.

Zum jetzigen Zeitpunkt bedienen Crowdlending-Plattformen lediglich eine Marktnische, die Banken momentan zu riskant oder nicht rentabel genug ist. „Hier wird Geschäft abgewickelt, das die Banken sowieso nicht wollen. Das muss aber nicht so bleiben“, macht Dorfleitner deutlich. Sollten tatsächlich Summen in der Größenordnung von 90 Milliarden Euro und mehr umgesetzt werden und den traditionellen Finanzinstituten somit signifikante Marktanteile verloren gehen, könnte sich die Einstellung der Banken ändern. Dann wäre es durchaus denkbar, dass sie ebenfalls in großem Umfang in den Markt der Schwarmfinanzierung einsteigen.

Für Axon Components und Benjamin Hebendanz ist Crowdlending derzeit keine dauerhafte Alternative zur Bank. „Es ist kein billiges Geld. Für uns ist es eher eine Brückenfinanzierung“, bestätigt er. Ziel ist es, langfristig wieder mit Banken zusammenzuarbeiten. Deshalb streben die beiden Geschäftsführer gegenwärtig eine Eigenkapitalaufstockung an.

.jpg "CleanTech Lithium: Finanzierung gelungen, nächste Schritte folgen!")