22.jpg)

Die aktuelle Veränderung des Energiemarkts ist stark mit der Forderung nach „smarten“ Lösungen und Anwendungen verbunden, also einem tiefgreifenden Einsatz von Informations- und Kommunikationstechnik (IKT) in allen Abschnitten der Energiewertschöpfungskette. Die Ursache dafür liegt in Trends und Markttreibern der Energiewirtschaft und technischen Entwicklungen:

Der stark zunehmende Anteil erneuerbarer Erzeugung und die damit immer volatilere Stromerzeugung fordern neue Ansätze und Techniken für die Führung der Stromnetze und die Sicherstellung der Versorgungsqualität.

Bei steigenden Strompreisen für private und gewerbliche Verbraucher steigt die Attraktivität von dezentralen Lösungen für die Strom- und Wärmeerzeugung, sowohl aus erneuerbaren Technologien als auch aus „klassischer“ thermischer Erzeugung (zum Beispiel Gasmotoren).

Energieeffizienz und Reduktion des Energieverbrauchs wird zunehmend als wesentlicher Hebel zum Umbau des Energiesystems gesehen.

Die technischen Möglichkeiten zur (Fern-) Steuerung und Automatisierung von Gebäuden, Energienetzen und Energieverbrauchern unterschiedlichster Art (zum Beispiel auch Elektrofahrzeugen) nehmen mit der Entwicklung der Internet- und Kommunikations-Technik rasant zu.

Demzufolge werden Komponenten der Energieerzeugung, -übertragung und -verteilung sowie die Energieverbraucher (Haushalt, Elektroautos) mit „Intelligenz“ zur Steuerung oder Regelung versehen, um untereinander zu kommunizieren und damit zur Optimierung des Energieversorgungssystems beizutragen. Smart Grid, Smart Home und Smart City sind dabei spezielle Aspekte dieser Entwicklung, mit denen die Auswirkungen auf Energienetze, Gebäudetechnik oder das Energie- und Verkehrssystem einer Stadt bezeichnet werden - unter dem Überbegriff „Smart Energy“.

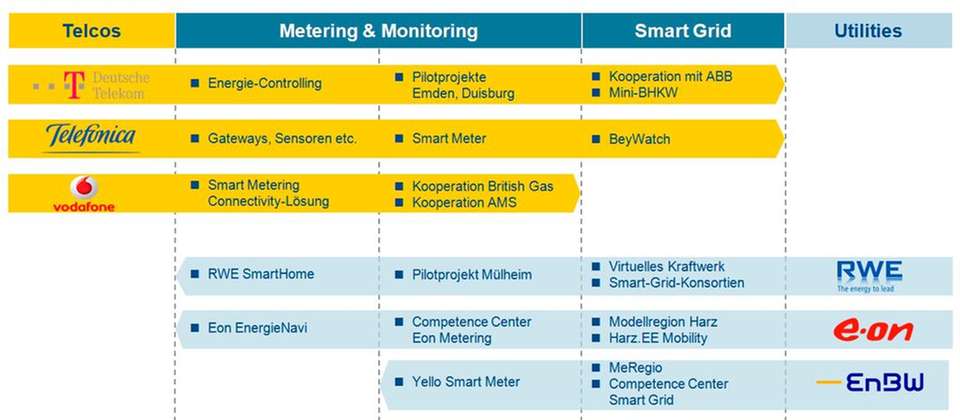

Markt zieht neue Akteure an

Mit „smarten“ Lösungen steigt der Anteil an Informationstechnik und Telekommunikation in der Wertschöpfungskette der Energieversorgung. Es entstehen neue Wachstumsfelder, aber auch Möglichkeiten zum Markteintritt für neue Teilnehmer. Damit treten die Telekommunikationsunternehmen auf den Plan, die hier ihre IKT-Kompetenzen in einen neuen Markt tragen können. Sie sehen in diesem eine Chance, ein attraktives Wachstumsfeld zu besetzen und so den Margenrückgang in ihrem klassischen Geschäft auszugleichen.

Einige dieser Unternehmen haben Pilotprojekte gestartet oder sogar schon Dienstleistungsprodukte für Smart Energy auf den Markt gebracht. Die Deutsche Telekom etwa bietet Energieversorgern und Unternehmen der Wohnungswirtschaft Smart-Metering-Dienstleistungen an - von der Installation und Wartung über das Datenmanagement bis zu Services in der Auswertung, Speicherung und Darstellung der Daten.

Viel weitreichender ist die 2012 angekündigte Partnerschaft mit einem Motorenlieferanten und einem Software-Entwickler einzustufen. Die Unternehmen wollen eine Komplettlösung für dezentrale Energieversorgung anbieten, in der das Telekom-Unternehmen und seine Partner als System-Integrator auftreten und ihr Angebot zum Beispiel über Stadtwerke vermarkten. Lösungen zu Smart Home bilden die nächste Stufe dieser Entwicklung mit Plattformen und Anwendungen, die eine Steuerung von Geräten und Systemen eines Hauses (Klima, Sicherheit, Licht) über das Internet und ein Smartphone oder einen Tablet-PC ermöglichen.

Die Märkte der Energieversorgung und Telekommunikation konvergieren dementsprechend. Die Telekommunikationsanbieter treten - zuerst auf einzelnen Feldern - in Konkurrenz zu Energieversorgern, welche ihrerseits selbst ihr Geschäftsmodell den neuen Marktbedingungen anpassen und nach neuen Geschäftsfeldern suchen müssen. Versorger und Telekom-Anbieter nähern sich Smart Energy aus zwei Richtungen auf Basis ihrer jeweiligen Kernkompetenzen: Für Energieversorger ist die Sicherstellung der Netzstabilität, der Abgleich von Last und Erzeugung und eine generelle Optimierung der Netze der Ausgangspunkt für die Betrachtung. Bei den Telekom-Unternehmen stehen IT, Abrechnung und das Management großer Datenmengen im Fokus, aber auch die Bedürfnisse der Endkunden, sodass sie den Markt zum Beispiel über Angebote für Gebäudeautomatisierung oder Smart Metering angehen.

Kampf oder Kooperation?

Die Energieversorger stehen damit vor der grundsätzlichen strategischen Frage, ob sie auf diesem neu entstehenden Spielfeld mit Telekom-Anbietern kooperieren oder ihren Markt energisch gegen neue Wettbewerber von außen verteidigen sollen. Beide Szenarien - Alleingang oder Kooperation - bringen spezifische Implikationen, Chancen und Risiken mit sich:

Im Szenario „Kooperation“ agieren die Telekom-Anbieter als Dienstleister, die ihre Kernkompetenzen als Service für die Energieversorger anbieten. Das bedeutet, dass der Energieversorger einzelne Prozesse an den Telekom-Anbieter delegiert, ohne aber die Kontrolle über den Kundenzugang und die Prozesse mit der höchsten Wertschöpfung aus der Hand zu geben, und der Telekom-Anbieter Prozesse wie Installation und Wartung der Zähler, Datenübertragung und Datenmanagement übernimmt. Der partnerschaftliche Ansatz eröffnet für beide Seiten Vorteile, namentlich geteilte Investitionen für Einführung von Smart-Grid-Technologien und IT, Effizienzgewinne durch Synergien und Nutzung der gemeinsamen Kundenbasis.

Eine Partnerschaft reduziert für beide Unternehmen das Risiko, Investitionen abschreiben zu müssen. Der Markt für Smart-Grid-Services steckt noch in den Kinderschuhen und die Technologien sind in diversen Bereichen noch weit von einer Standardisierung entfernt - das Risiko von Fehlinvestitionen ist damit hoch, und Partnerschaften reduzieren die finanziellen Auswirkungen.

Gleichzeitig ergeben sich aber für die Energieversorger mit dem Kooperationsansatz andere Risiken: Zum Beispiel haben die Telekom-Unternehmen die Möglichkeit, mit begrenztem Risiko Erfahrungen im Energiemarkt zu sammeln und Kompetenzen aufzubauen, die später für einen selbständigen Markteintritt im Energiemarkt dienen können. Der Energieversorger kann in eine technologische Abhängigkeit von seinem Dienstleister geraten, da bei der gegenwärtigen Komplexität der Abrechnungs- und Energiedatenmanagement-Systeme jede Veränderung der IT-Systeme üblicherweise mit hohen Kosten verbunden ist. Verwendet der Dienstleister eine proprietäre Technologie, ist dieses Risiko besonders kritisch zu sehen.

Der Telekom-Anbieter ist möglicherweise nicht flexibel genug, um auf häufige �?nderungen des Marktumfelds oder technologische Entwicklungen schnell zu reagieren, da seine Systeme oft auch eine große Vielfalt von Produkten und Prozessen unterstützen und somit eine hohe Komplexität aufweisen.

Die Kooperation bringt für den Energieversorger kurz- und mittelfristig Vorteile, beinhaltet aber langfristige Risiken für die Position des Energieversorgers im Wettbewerb. Die Abhängigkeit von einem Telekom-Anbieter muss in einem sich noch entwickelnden Markt sehr genau geprüft werden.

Das Szenario „Alleingang“

Im „Alleingang“ bekommt der Energieversorger Konkurrenz durch die Telekom-Anbieter beim Smart Metering, Energiemanagement, Smart Home oder sogar in seinem Kerngeschäft der Energielieferung an Endkunden. Die Telekom-Anbieter müssen dafür energiewirtschaftliche Kompetenzen aufbauen (insbesondere in Energiebeschaffung und -handel) und den Zugang zu Endkunden für Energie entwickeln - zuerst in der bestehenden Kundenbasis, später im gesamten Markt. Für Unternehmen beider Branchen eröffnet dieser Ansatz verschiedene Chancen:

Das Cross-Selling-Potenzial in der eigenen Kundenbasis kann ohne Risiko von Konflikten mit einem Partner erschlossen werden.

Die Flexibilität zur Anpassung an veränderliche Rahmenbedingungen steigt, da strategische oder operative Veränderungen nicht mit einem Partner abzustimmen sind.

Größerer Spielraum bei der Zusammenarbeit mit (zumeist kleineren) Technologie-Spezialisten - für verschiedene Aufgaben können so die jeweils optimalen Spezialisten ausgewählt werden.

Dem stehen aber auch deutliche Risiken gegenüber: Investitionen sind alleine zu tragen, während das Risiko eines „Stranded Investments“ in dem noch neuen Markt signifikant ist. Außerdem greift jeder Wettbewerber zuerst nur auf seine eigene Kundenbasis zu, so dass einige Wettbewerber keine kritische Größenordnung erreichen werden und in einer späteren Konsolidierung den Markt verlassen müssen.

Für beide Seiten ist die Wahl der richtigen Strategie für den Smart-Energy-Markt essentiell, die Frage „Kooperation oder Alleingang“ kann nicht pauschal beantwortet werden. Die Entscheidung erfordert eine gründliche Analyse der eigenen Fähigkeiten und Position im Markt, die Erfassung strategischer Optionen vor dem Hintergrund der generellen Unternehmensstrategie sowie eine Übersicht über passende Partner aus der jeweils anderen Branche, ihrer Stärken, Schwächen und Entwicklungsmöglichkeiten.