Neben einer schwachen Nachfrage, vor allem im asiatischen Raum, sorgt eine unvermindert hohe Produktionsmenge der ölproduzierenden Länder für ein Überangebot an Rohöl auf dem Weltmarkt. Trotz der Krisen im Nahen Osten produzierten der Irak und auch Libyen Öl auf stabilem Niveau. Haupttreiber sind jedoch die USA. Dort hat der Schieferöl-Boom die Produktionszahlen in den letzten Jahren deutlich nach oben geschraubt, eine Verminderung der Mengen ist nicht in Sicht.

Den USA kommt nun eine neue Rolle zu. Mit den vergleichsweise günstigen Produktionskosten können sie das untere Preisniveau beeinflussen und den Markt stabilisieren. Bislang gingen preisstabilisierende Maßnahmen immer von der OPEC aus, meist in Form von Produktionskürzungen. Diesen Einfluss hat die OPEC eingebüßt, und sie ist momentan auch nicht Willens, auf Betreiben von Saudi-Arabien die Fördermenge zu reduzieren.

Die USA verzeichnen zwar einen Rückgang der aktiven Bohranlagen, die Fördermengen werden jedoch nach Einschätzung der EIA (Energy Information Administration) der Vereinigten Staaten nicht sinken, sondern mit etwa 13,6 Millionen barrels pro Tag im Juni 2015 ihren Spitzenwert erreichen. Zwar wird der Zuwachs jährlich zurückgehen, für einen absoluten Mengenanstieg ist aber weiterhin gesorgt.

Wie passt nun das Überangebot im Markt mit dem Halten oder sogar Ausweiten der Produktion in den USA und der OPEC zusammen? Einen Grund zeigt die Bank für Internationalen Zahlungsausgleich (BIZ) auf: Sie weist darauf hin, dass der Schuldenstand der Öl- und Gasproduzenten weltweit zwischen 2006 und 2014 massiv angestiegen ist. Bei US-amerikanischen Unternehmen stieg die Verschuldung im betrachteten Zeitraum jährlich im Durchschnitt um 10 % und liegt derzeit über einer Billion US-Dollar. Ähnlich wuchs der Schuldenstand der Produzenten in OPEC (+11 %) und in den restlichen OECD-Ländern ohne die USA (ca. 13 %). Noch schlimmer sieht es in den Schwellenländern aus, die knapp 20 % Schuldenwachstum im Jahr verzeichnen. Die Produzenten scheinen aufgrund ihrer hohen Verschuldung also gezwungen, weiter auf hohem Niveau zu produzieren, um den Schuldendienst leisten zu können.

Der niedrige Ölpreis wird dafür sorgen, dass der Druck auch auf die europäischen Gashub-Preise weiter steigt. Denn für die Mengen aus Russland wird der volle Preiseffekt erst für das zweite und dritte Quartal 2015 erwartet. Dementsprechend müsste der deutsche Grenzübergangspreis sinken und somit Druck auf die Hub-Preise ausüben. Auch LNG wird für Europa wieder interessanter. Für die folgenden Quartale werden vermehrt Lieferungen in Europa erwartet.

Preisverfall im LNG-Markt

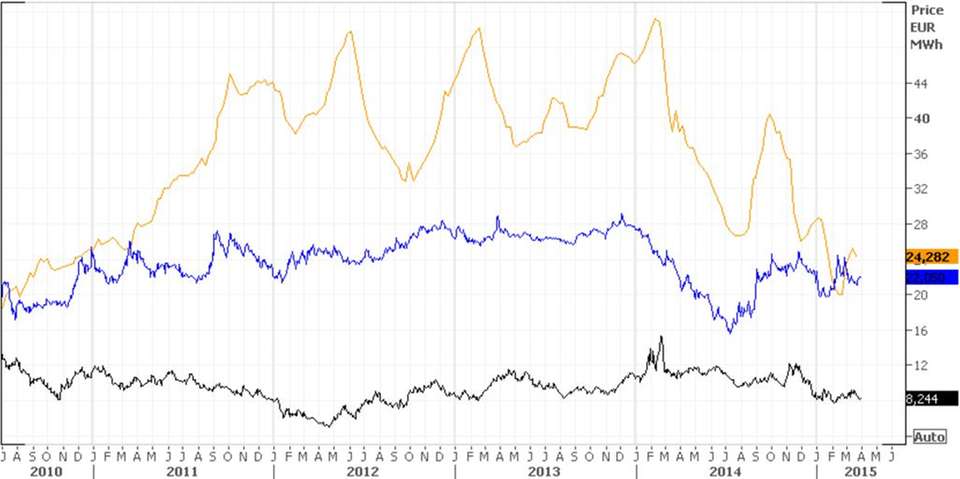

Derzeit erlebt der Spotmarkt für LNG (Liquefied Natural Gas) einen starken Preisverfall. Lag er Februar 2014 noch über 50 Euro/MWh, so hat er sich innerhalb von zwölf Monaten mehr als halbiert und lag Mitte Februar 2015 nur bei gut 20 Euro/MWh. Zeitweise fiel er damit unter die europäischen Hub-Preise (siehe Abbildung nächste Seite). Ein saisonaler Preiseinbruch ist zwar normal, doch dieses Jahr blieb die übliche Erholung der Spotpreise aus, weil Asien ebenso wie Europa einen milden Winter erlebten und die wirtschaftliche Entwicklung in Asien (allen voran in China) stockt.

Trotz des nahenden Winters fielen die Preise im Herbst nach einem Anstieg auf über 40 Euro/MWh auch unter dem Druck des niedrigen Ölpreises auf das europäische Hub-Niveau. Es scheint sich folglich um einen strukturell begründeten Preisverfall zu handeln: Der niedrige Ölpreis, dessen Verfall im Juni 2014 einsetzte, führt nun zu günstiger werdenden Vertragspreisen. Der volle Effekt wird analog zu den europäischen ölgebundenen Importmengen im Q2/Q3 2015 erreicht.

Kommen LNG-Spotmengen nach Europa?

Wie viel LNG-Spotmengen nach Europa gelangen, wird sicherlich eine Preisfrage sein. Das aktuelle Preisniveau deutet daraufhin, dass mehr nach Europa gelangen könnte und dort die flexiblen Pipelinemengen ersetzt. Aber nicht zu vergessen: Auch in Europa wird das ölgebundene Pipelinegas im Zeitverlauf günstiger.

Für den Fall, dass Europa große LNG-Spotmengen zu niedrigen Preisen aufnimmt, könnte dies einen Einfluss auf die Entwicklung der europäischen Hub-Preise ausüben. Ob es dazu kommt, ist jedoch fraglich. Zumindest Thomson Reuters geht davon aus, dass es im Sommer zu keinem großen zusätzlichen Zufluss an LNG-Mengen nach Europa kommen wird. Ägypten hatte angedeutet, mehr LNG importieren zu wollen und ist zudem bereit, einen Aufschlag dafür zu bezahlen.

Kapazitäten im LNG-Markt stark wachsend

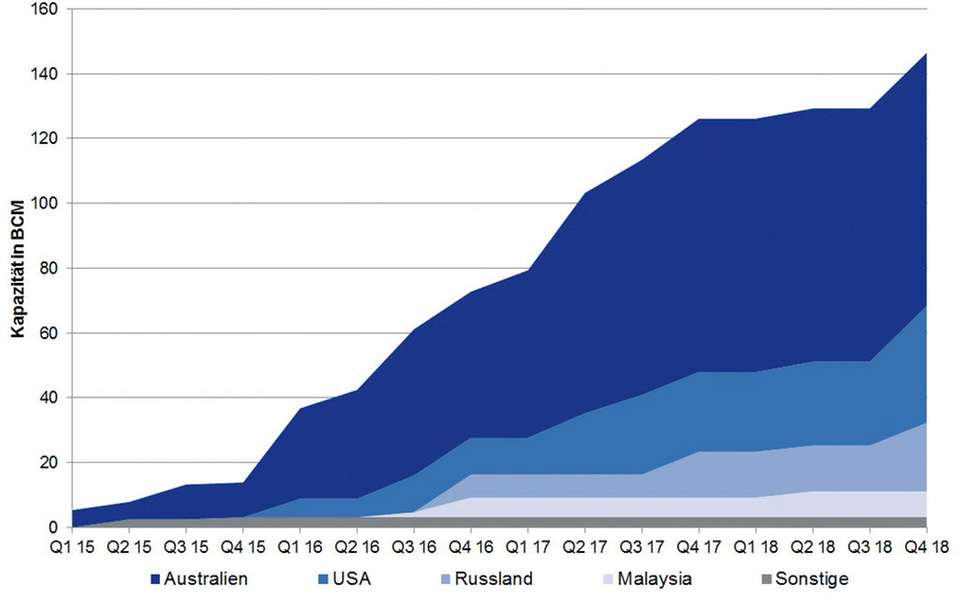

Ungeachtet der aktuellen Situation (Preisverfall und überschüssige Mengen) werden die Kapazitäten im LNG-Markt in den nächsten Jahren deutlich erweitert (siehe Abbildung oben rechts). Das mag überraschen, aber die Projekte wurden bereits vor Jahren auf den Weg gebracht, als die Preise noch hoch und die Wachstumsaussichten in Asien noch besser waren als heute. Bis Ende 2018 kommen weltweit nun gut 150 BCM (billion cubic metres, Milliarden Kubikmeter) an neuen Kapazitäten hinzu – rund die Hälfte des letztjährigen Absatzes!

Die neuen Kapazitäten stammen vornehmlich aus Australien. Rund 200 Mrd. USD haben Unternehmen bereits in die Projekte investiert. Die Kapazität Australiens wird von 31 BCM Ende 2014 auf 109 BCM Ende 2017 ansteigen. Damit ist Australien in der Lage, Katar als größten LNG-Exporteur abzulösen. Für Australien kann LNG nach Eisenerz zum zweitgrößten Exportgut werden.

Theoretisch wäre Australien in der Lage, die Kapazitäten noch weiter zu erhöhen, wenn da nicht die hohen Kosten wären. Eine Kapazitätserhöhung Australiens über die bis Ende 2017 geplanten 109 BCM hinaus ist somit erst einmal nicht zu erwarten. Aktuell aber macht auch den australischen Unternehmen der Ölpreisverfall zu schaffen: Die Margen und Profitabilität der Unternehmen sinken. Upstream-Unternehmen denken darüber nach, sich nur noch auf das Kerngeschäft zu konzentrieren und alles andere zu verkaufen – zum Beispiel das zum Terminal gehörende Pipelinenetz.

Preisvorteil für die USA

Das Preisniveau in den USA liegt deutlich unterhalb der anderen Regionen. Daher wäre das Land in der Lage, mit deutlich niedrigeren Preisen auf den globalen LNG-Markt zu kommen. Allerdings übersteigen die Transportkosten von den USA nach Asien die Kosten der Route Australien-Asien um das Dreifache.

Die USA verzeichnen den zweitgrößten Anteil an Zuwächsen der LNG-Kapazität bis 2018 und eine zweite Welle mit weiteren 60 BCM ist denkbar. Diese Projekte kommen nun in die Phase der finalen Investitionsentscheidung. Bei den aktuellen Marktpreisen könnte es hier jedoch zu Verschiebungen oder gar zur Streichung einzelner Projekte kommen.

Zielmarkt Asien

Zielmarkt für die Mengen aus den weltweit neuen LNG-Terminals soll vor allem Asien sein. Die Projekte beruhen auf dem ursprünglich für Asien (insbesondere China) erwarteten Wirtschaftswachstum. China hat in den letzten zwölf Monaten allerdings nicht nur seine Prognose für den LNG-Verbrauch gesenkt, sondern nach langjährigen Verhandlungen mit Russland auch den Bau einer Pipeline vereinbart, die eine Kapazität von 68 BCM haben soll. Die Mengen, die künftig über die Pipeline fließen werden, könnten auf Kosten der LNG-Mengen gehen. Ohnehin hat China nur einen geringen Teil seines LNG-Imports vertraglich fixiert. Das Land setzt mehr auf Spotlieferungen. Der Ausbau der Regasifizierungsanlagen schreitet jedoch weiter voran und birgt eine Hoffnung für den LNG-Markt, immerhin zumindest Spotlieferungen an China absetzen zu können, sofern der Preis stimmt.

Aber nicht nur in China schwächelt das Wachstum, in ganz Asien ist dies der Fall. Nun kommt noch hinzu, dass Japan – heute weltgrößter Importeur von LNG – wieder bereit ist, Atomkraftwerke ans Netz zu bringen. Zudem wird dort überlegt, effiziente Kohlekraftwerke zu bauen. Falls Japan diese Pläne umsetzt, wird das große Auswirkungen auf den LNG-Markt haben.

Neben Japan wird auch Süd-Korea 2015 zwei bis drei Atomkraftwerke ans Netz bringen. Die sich anbahnende Überversorgung durch die neuen Kapazitäten, deren Mengen bereits zum Teil kontrahiert wurden, würde dadurch verschärft.

Wandelt sich der Markt?

Der Ausbau der Kapazitäten wird sehr wahrscheinlich in den kommenden Jahren zu einem Überangebot an LNG führen. Mit steigendem Angebot könnte sich der Markt von einem Verkäufermarkt zu einem Käufermarkt entwickeln. Denn nicht nur Australien oder die USA realisieren Projekte. Die ostafrikanischen Staaten Tansania und Mozambique setzen große wirtschaftliche Hoffnung auf die Erdgasfunde vor ihrer Küste. Aber auch Europa selbst könnte im östlichen Mittelmeer (Aphrodite/Leviathan) LNG produzieren und damit weniger geneigt sein, überschüssiges LNG aus anderen Teilen der Welt zu übernehmen.

Wie werden die Preise auf das Überangebot reagieren? Für dieses Jahr, so sagen es Analysten bei Thomson Reuters, werden die LNG-Spotpreise zwischen 21 und 28 Euro/MWh bleiben.

LNG ist ein globales Handelsgut, das die Weltmärkte preislich miteinander verbindet und in Zukunft vielleicht auch angleicht. Der LNG-Markt ist und bleibt spannend. Seine Entwicklung kann den europäischen Markt beeinflussen.